去年夏天,一则《孙子得白血病欠债70万元,患病爷爷为救孙上吊自杀》的消息传遍网络,引发震撼。

事情的经过是这样的,家住北京大兴区的凡圣被医院确诊为急性髓系白血病,从那以后便一直住院治疗。前后5个月时间,原本就不富裕的家庭已经为治病支出了90多万元,其中近70万是爷爷和爸爸妈妈四处借来的。在凡圣患病后,凡圣爷爷在原本身患糖尿病十多年的情况下,又患上了抑郁症。为了省钱给孙子看病,凡圣爷爷拒绝花钱治疗自己的病,并在临终留言:“我死了以后,我的钱都是留给孙子看病用的,你们谁也别抢。”

这件事带来的震撼,从另一个侧面可以看到重疾对国人的困扰。

一方面,重疾在几乎所有人群中的发生率都在逐年上升。根据中国疾病预防控制中心统计数据显示,人的一生中,罹患重大疾病的概率高达72.18%!我国每年新发肿瘤病例约为312万例,平均每天8550人,每分钟有6人被诊断为癌症;我国每天心血管病死亡9590人,平均每10秒钟死亡1人。

另一方面,随着医疗水平的发展,重疾的诊出率、五年存活率和治愈率则越来越高。世界卫生组织的一项调查显示,重疾治愈率男性平均为60%,女性平均为76%。

可以预估的是,未来,重大疾病本身将不再是绝症,而无力支付昂贵的医药费,才是“绝症”。

面对这样的情形,还有不少人觉得,自己已有基本的社保了,个人就没必要再额外花钱添置商业重大疾病险了。真的是如此吗?

社保:广覆盖、低水平

首先,医保的基本设计原理是低水平、广覆盖,虽然如今几乎人人都有社会基本医疗保障了,但是保障的力度并不高。

比如,用药部分,社保只能报销《社保药品目录》中的药品,其中甲类药品100%可报销,乙类药品需要自负10%。没有列入该《目录》的新药及一些进口的昂贵的药品则是不能报销的。除了直接的医疗费用,营养费、护理费等都不可以通过社保获得补偿。

其次,社会基本医疗保险实行的是报销制度。对于不幸罹患大病的家庭而言,短期内的经济压力显然是骤增的,若只能事后再报销,可能无法及时起到作用。

再者,社会基本医疗保障中,门急诊有自负段,住院有起付标准,统筹基金还有最高支付限额限制,“封顶线”以上的医疗费用也只能按比例报销。

也正因为这些制度限制,不少人会发现,比如自己生病住了一次医院动了个小手术,明明花费了2万元的总医疗费用,却只能通过社保报销40%-50%的费用。

大病保险:“保而不包”

那么,近两年各地陆续开展的大病保险制度,部分加强了老百姓的大病医疗保障水平,有了大病保险,是否就不需要再添置商业保险了呢?

其实不然。大病保障的局限也比较多。

以2015年刚刚开始启动的上海居民大病保险为例,目前仅能针对四大类大病进行保障,在基本医疗保险结算后,个人自负的部分,纳入居民大病保险报销范围,由保险公司按照报销50%的标准办理居民大病保险报销服务。

再以山东省的大病保险为例,2015年,该省居民大病保险起付标准为1.2万元,个人负担的合规医疗费用1.2万元以下的部分不给予补偿。个人负担的合规医疗费用1.2万元以上 (含1.2万元)、10万元以下的部分给予50%补偿;10万元以上(含10万元)、20万元以下的部分给予60%的补偿;20万元以上(含20万元)以上的部分给予65%补偿。一个医疗年度内,居民大病保险每人最高给予30万元的补偿。

可以看出,各地大病保险同样设置了起付标准、报销比例、封顶线等限制性条件,无法全力覆盖个人治疗大病的费用支出。

商业重疾险:补充保障、优势明显

以上社会基本医保体系的种种“先天缺陷”,恰恰能通过商业重疾险得到“对症”的解决方案。

一方面,商业重疾险的理赔原则是“一经确诊即可赔付”。一般只要按合同规定有必要的确诊依据,即可向保险公司申请理赔,而不需要任何发票去申请“事后报销”,也不存在类似医保异地就诊报销相当繁琐困难的问题。

商业重疾险这一“事前弥补”的保障,犹如一场“及时雨”,能为患病者及其家庭在早期治疗中就提供足够的资金支持,有利于病人及早治疗,免去资金上的担忧和困扰。

另一方面,目前市场上的商业重大疾病保险产品,其保障范围除了行业统一规定的25种常见大病,大多还涵盖了各种形形色色的“罕见大病”,保障范围相当全面。

以太平人寿福利健康“+”保险保障计划为例,其保障范围就非常全面,不仅涵盖58种重大疾病,还额外针对原位癌给予附加险基本保险金额20%的赔付(给付金额最高为人民币10万元),且该赔付不影响重大疾病的理赔责任、同时还享有逐年递增的身故保险金和年金转换权益。

而太平“福佑金生”保障计划则针对50种重疾设置了全面覆盖,并对糖尿病及其并发症、非危机生命的极早期恶性病变、冠状动脉介入手术、轻微脑中风等10种轻症额外给付附加险基本保险金额的20%(给付金额最高为人民币10万元),身故保险金还可以逐年递增,同样也享受年金转换的权益。

对于社会基本医保体系和商业重疾险的关系,太平人寿健康险专家这样形容:“社会基本医保就好像刹车,商业健康类保险就是保险带,是对医保体系的有利补充。没有人会因为有刹车就不要保险带,更不会有人有了保险带就不用刹车,越来越多的人会想要配置气囊。”

保额规划:要考虑多重因素

可以说,在重疾突然袭来时, 重疾险的保险理赔金是挽回收入损失的保障,是病人康复疗养的保障,也是维持全家生活质量的保障,更是孩子未来和教育不受影响的保障。

不少人都已经意识到,随着医疗费用和物价的连年上涨,重疾险的保额也应当“水涨船高”,5万、10万元的额度早已不够用,20万、30万元是必备的,甚至50万元也不夸张。根据《2015年太平人寿重疾理赔报告》显示,与2014年相比,件均保额显著上升。投保客户已开始意识到健康背后需高昂的医疗费用和护理费用做支撑,为此不少人提高了重疾的保障金额。

太平人寿健康险专家建议消费者,在规划重疾险保额时,应当重点考虑三个部分。首先,当然是应对大病的治疗费用。根据卫生部门公布的数据来看,目前一项重大疾病的治疗费用(包括住院、手术、器械、药物等),至少在10万~50万元。如果想要用进口药物和器械,或者病房条件更好些,则总费用更为昂贵。可以想象的是,治疗大病的过程中,有许多检查治疗项目、疗效好副作用小的药品都是自费药,社保不会报销的。

除了直接的医疗费用,第二点要考虑的是间接费用,大病治疗这段时间里,需要有人照顾,营养更要跟上,这时护理费与生活费是很高的。而且,病人结束常规治疗离开医院后的恢复费用,包括康复、营养、护理等成本,这一部分的费用往往容易被忽略。一般而言,罹患重大疾病并成功接受治疗后,病人至少还需要两年的康复时间,但不少家庭出于经济考虑,在病人没有好好恢复的前提下,就匆匆回到职场工作,其实还是埋下了隐忧。

第三部分,则要考虑弥补收入损失,一个人在发生重大疾病的时候,对家庭最大的影响是:收入中断、花钱不断。特别是对于高收入阶层而言,大病治疗期间,收入损失巨大,若能有高额的重大疾病保险金给予补偿,则轻松不少。

此外,物价的上涨和医疗费用的增长,也要求重疾险保额要规划得宽裕一些。

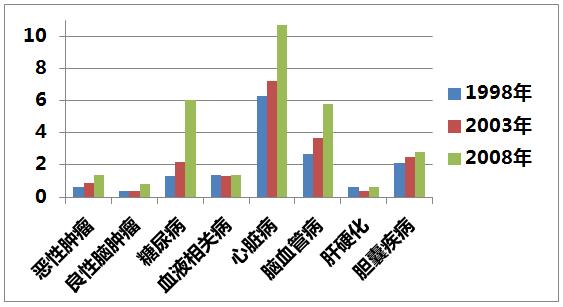

图1:中国居民部分重大疾病两周患病率(‰)统计

数据来源:《2012年中国卫生统计年鉴》

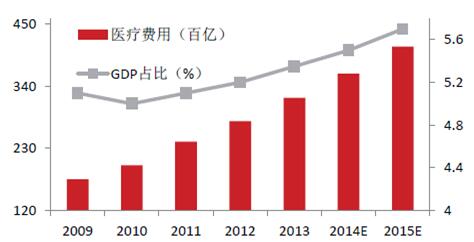

图2: 2009年-2015年我国医疗卫生费用及占GDP比重情况

数据来源:中国各年度卫生统计年鉴

责任编辑:李阳